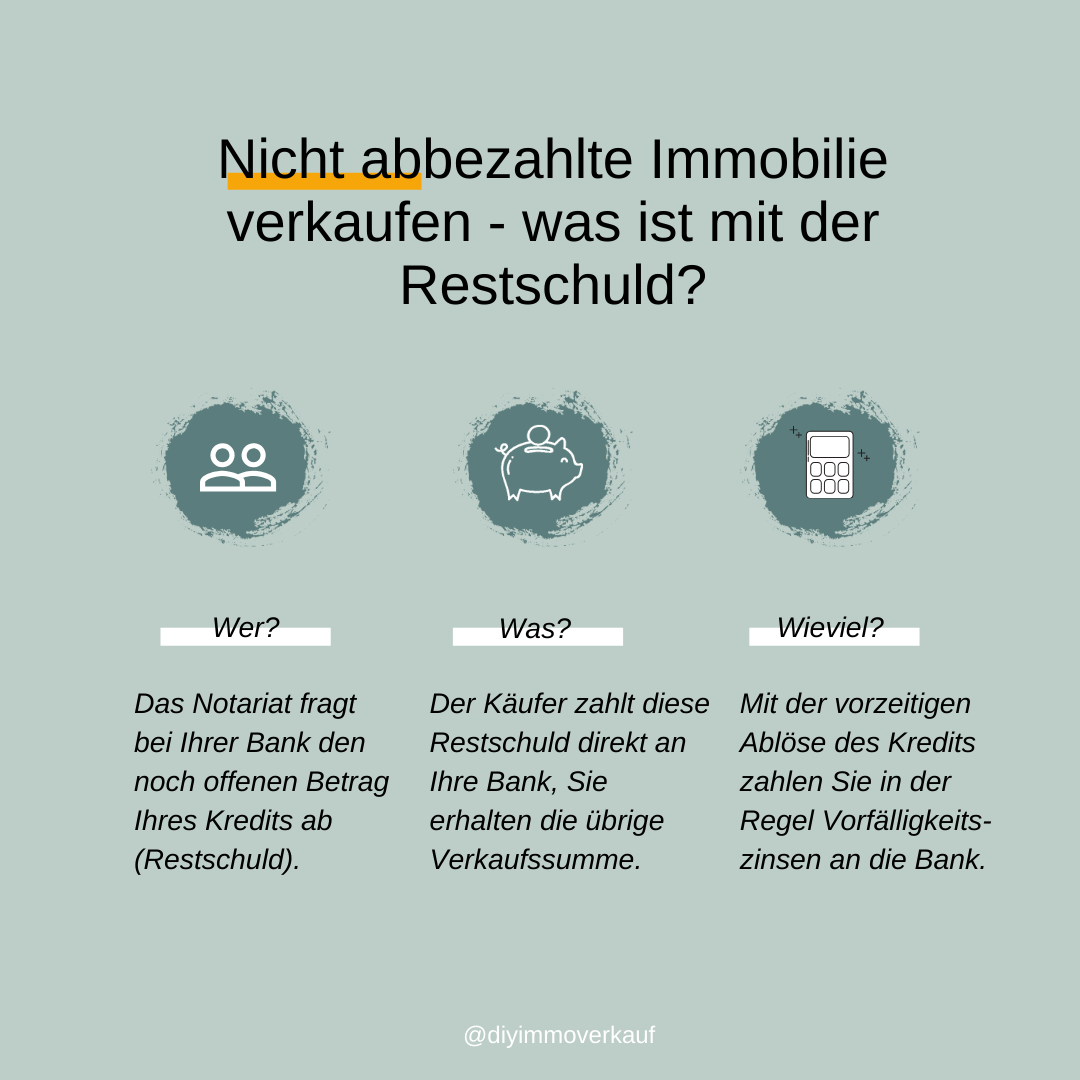

Kann ich eine nicht abbezahlte Immobilie verkaufen?

Oft kommt es anders, als man denkt bzw. plant. Sie haben sich mit Ihrer Familie vor einigen Jahren ein Haus oder mit Ihrem Partner eine Wohnung gekauft und müssen jetzt doch entgegen der Planung z.B. aus beruflichen Gründen umziehen. Das ist nur eine von vielen Möglichkeiten, warum Sie eine noch nicht abbezahlte Immobilie verkaufen müssen oder wollen. Aber geht das einfach so?

Um es vornweg zu nehmen: Ja, es geht! Die Finanzierung der Immobilie ist über einen Eintrag im Grundbuch (Abteilung 3) abgesichert. Dies nennt sich Grundschuld. Die neuen Käufer können aber nicht einfach so Ihre Grundschuld mit übernehmen und das Grundbuch muss normalerweise auch in diesem Bereich lastenfrei übergeben werden.

Wie funktioniert der Verkauf mit Restschuld?

Die gute Nachricht: Der Notar regelt alles, was für Sie dabei wichtig ist. Das Notariat schreibt nach dem Verkauf die Bank an und fragt die noch offene Restschuld des Kredits ab. In der Regel ist das weniger, als der genannte Betrag im Grundbuch, da Sie ja schon längere Zeit den Kredit tilgen. Wird der Kaufpreis dann fällig, teilt der Notar in seiner Mitteilung an den Käufer den Betrag automatisch auf. Dieser bekommt also eine ganz klare Anweisung, auf welches Konto er welchen Betrag überweisen soll. Im besten Fall haben Sie die Immobilie so verkauft, dass der Kaufpreis über der Restschuld liegt. Dann erfolgt die Aufteilung so, dass der neue Käufer die abgefragte Restschuld an die Bank überweist und der darüber hinausgehende Betrag landet auf Ihrem Konto. Sobald der Zahlungseingang von der Bank bestätigt wurde, veranlasst der Notar beim Grundbuchamt die Löschung der eingetragenen Grundschuld.

Kostet mich die vorzeitige Ablösung des Kredits etwas?

Bei einer Ablösung des Kredits mitten in der vertraglich vereinbarten Laufzeit hat die Bank das Recht, sogenannte Vorfälligkeitszinsen zu verlangen. Auch diese werden in Rechnung gestellt und können direkt vom Notariat beim Käufer in der Kaufpreisfälligkeit abgefordert werden. Dann wird eben weniger Geld direkt auf Ihr privates Konto überwiesen. Die Höhe der Vorfälligkeitszinsen können Sie vor dem Verkauf problemlos bei der Bank abfragen – normalerweise liegt diese im Bereich der Zinsen, die über die noch offene Restlaufzeit fällig geworden wären.

Zusammengefasst kann man also sagen, dass der Verkauf einer Immobilie auch bereits vor der kompletten Rückzahlung des Kredits möglich ist. Der Ablauf dazu ist auch gar nicht so kompliziert, da die Abwicklung im Aufgabenbereich des Notars liegt und sich dieser um alles kümmert.

Das könnte Sie auch interessieren

Wann ist der richtige Zeitpunkt für den Immobilienverkauf?

Wie die Jahreszeit und andere Faktoren beim Verkauf von Häusern und Wohnungen eine Rolle spielen.

Welche Fristen muss ich beim Verkauf meiner Wohnung oder meines Hauses beachten?

Wann eine Spekulationssteuer beim Immobilienverkauf fällig wird.

Checkliste: Unterlagen für den Immobilienverkauf

Diese Dokumente sollten Sie in jedem Fall parat haben - mit praktischer Checkliste zum Herunterladen.

Wohnflächenberechnung - was gehört dazu?

Wir zeigen Ihnen, wie Sie die Wohnfläche Ihrer Immobilie richtig berechnen!

Tipps für den Immobilienverkauf in Krisenzeiten

Worauf sich Eigentümer in der Coronakrise einstellen müssen und was sie für den Verkauf jetzt tun können.

Immobilienverkauf - mit oder ohne Makler?

Finden Sie heraus, welcher Typ Immobilienverkäufer Sie sind.

Jetzt informieren!

3 Irrtümer beim Hausverkauf

Was Sie beachten sollten und wie Sie mit der richtigen Vorgehensweise erfolgreich verkaufen.

Jetzt informieren!

Neue Provisionsregelung beim Immobilienverkauf

Das müssen Eigentümer und Käufer jetzt wissen.

Jetzt informieren

Vermietete Wohnung verkaufen

Was vorab wichtig ist plus 5 Empfehlungen für den Verkauf mit Mieter.

Jetzt informieren!

Was ist meine Immobilie wert

3 Wege, um den Kaufpreis zu ermitteln

Jetzt informieren!

Verkaufspreis durchsetzen

3 leicht umsetzbare Tipps, wie Sie Interessenten von Ihrer Immobilie überzeugen

Jetzt informieren!